2021年9月3日

青色申告の個人事業主がクレジットカード払いをした際の仕訳方法について

飲食店を開業する場合、平均で約1000万円の開業資金が必要といわれています。もちろん、資金があるに越したことは無いですが、自己資金が無いため飲食店を開業する夢を断念したという方も中にはいるのではないでしょうか。

この記事では飲食店を開業する上で受けられる融資について紹介します。

飲食店を開業する上で、どれぐらいの自己資金が必要だと思いますか?ドリームゲート「開業レポート2013年改訂版 アンケート調査」によると、平均従業員数は5.05人、平均運転資金が月155.9万円、平均手持ち資金が733.65万円必要であるという結果になりました。

上記のデータはあくまでも平均のため、店舗の規模や立地によって変動します。東京都内で飲食店を開業する場合は、約700万円~約1000万円以上の開業資金が必要となることが多いようです。

他にも不動産の契約時に発生する保証金や仲介手数料、礼金、前家賃は店舗の規模によらずあらかじめ必要な資金です。また、2ヶ月分の運転資金も確保しておかなければいけません。

出典:飲食店の開業資金はどれぐらい必要?開業資金から資金調達方法まで解説

日本政策金融公庫総合研究所の「2020年度新規開業実態調査」の結果によると、開業資金の自己資金割合は全体で22.2%(平均266万円)です。

どのような方法で開業資金を調達できるのか代表的なものを紹介します。

開業をするために、まずは自己資金を貯める必要があります。自己資金は多いに越したことはないですが、総額の1/3を目標に自己資金を貯めましょう。

自己資金の貯め方には以下の方法があります。

【自己資金の貯め方】

・貯金

・退職金

・株式や投資信託の売却

・生命保険の解約

・贈与を受ける

開業計画の内容によっては1/5程度の自己資金でも融資をしてもらえる場合もあります。しかし、返済に追われ経営に行き詰ってしまう可能性もあるため、自己資金の調達は計画的に行いましょう。

資金調達をする中で初めに相談したいのは、家族や親戚です。元々の信頼関係から借りやすいことや、利息がないこと、手続きの手間もないことなどが家族や親戚から借りるメリットです。

資金を借りるためには、まずは開業の意思をしっかりと伝え、賛同してもらうことが重要です。身内だと甘えてしまいがちですが、事前にきちんとした返済計画を提示しましょう。

また、借りられる金額としては少ないですが、友人から借りる方法も考えられます。複数人の友人から調達した場合、合計でかなりの額になる可能性もあるため、無理せず確実な返済計画を立てておきましょう。

しかし、血縁者や知人からの資金調達はメリットが多い反面、デメリットもあります。

・信頼関係が崩れる可能性がある

・返済できなかった場合に周囲の友人にも噂が広がる可能性がある

・借りられる金額が少ない

・自分たちで信用書などの書類作成をしなければならない

友人や親しい相手となると書類の作成に抵抗がある方もいるかと思いますが、贈与だと思われてしまうことや返済されないケースも考えられるため、信用書の作成は必須です。

信用書を作成する際の注意点を確認しておきましょう。

<信用書作成時の注意点>

・お金を借りた日を契約日に設定する

・署名は直筆でする

・金額を改ざんされないように漢数字を利用する

・利息と遅延損害金について記載する

・返済期間・返済方法・毎月の返済日について指定する

信用書作成時には上記内容に注意し、作成した書類はきちんと保管しておきましょう。

日本政策金融公庫とは、以前は「国金」と言われていた政府系金融機関です。日本全国に152支店の「創業サポートデスク」があるため、どの地域の方でも相談がしやすくなっています。

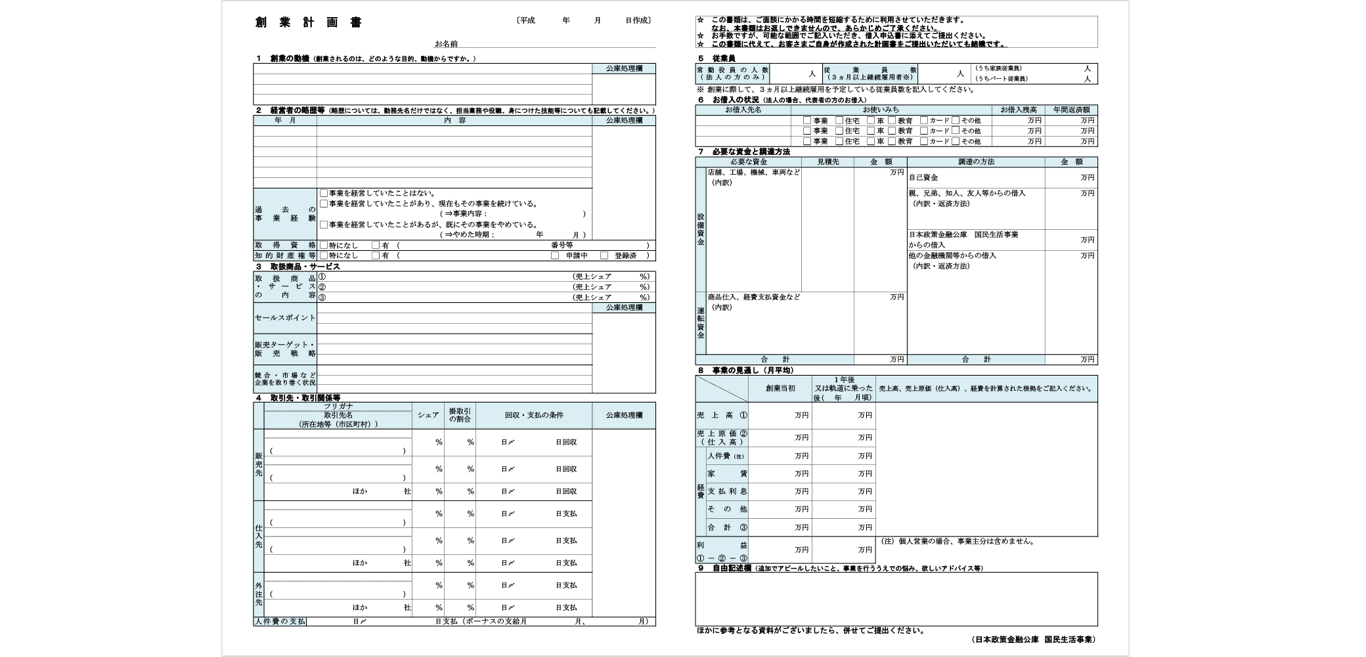

まず、日本政策金融公庫に融資を申請するためには、下記の「創業計画書」という書類を作成した上で融資申請を行います。

引用元サイト:https://pro.kao.com/jp/food-biz-support/management/business-column/025/

初めて開業する方の場合、裏付けデータがないため「経営者としての能力が備わっているか?(創業動機は的確か?)」「ビジネスプランは的確なものか?」の2点から評価されます。

この上記2点を確認する物が「創業計画書」となるため、書類の内容が非常に重要です。飲食店創業時に必要となる融資を受けるためにも、しっかりとコンセプトを練り、事業計画を作成しましょう。

また、認定経営革新等支援機関と協力しながらの飲食店融資を申請する「中小企業経営力強化資金」から融資を受けられると、他の金融機関と比べ様々なメリットがあります。

・利率が「新創業融資制度」より約1%低い

・無担保 無保証

・税理士のフォローを受けられる

・金融機関との融資面談が、認定経営革新等支援機関の事務所で行え、専門家を同席させることができる

飲食店融資の可否に重要な判断となるのが、金融機関の担当者との融資面接です。この面接で開業への熱い想いを伝えることができると、当落線上にある場合はプラスとなります。

他の融資であると専門家の同席がないため全て自分で行うことになりますが、認定経営革新等支援機関の専門家が同席しているため、うまく回答をしてもらえたり、フォローしてもらうことができる点もメリットです。

開業時に多くの方が銀行や信用金庫から融資を受けることを考えるかと思います。

しかし、個人経営の飲食店の場合、都市銀行の事業融資の審査に通ることは非常に困難です。信用金庫や都市銀行などと日頃から付き合っておき、その上で融資の相談をしましょう。

自治体による「制度融資」は、銀行を窓口として行われる融資でとなり、自治体、信用保証協会、金融機関の3者が合同で融資を行うものです。5、6回は市区町村などに足を運び中小企業診断士と話をする必要がありますが、金融機関に直接申し込むよりも融資が受けやすくなることがメリットです。

しかし制度融資は融資のスピードが遅く、営業許可書が発行されることが融資の条件となるため、開業前の準備資金として利用するには適していません。

助成金と補助金は「返済不要」つまり、どちらも「もらえるお金」という点が共通しています。

しかし、要件を満たせばほぼ受けられる助成金に対し、補助金は申請しても受けられるかは分かりません。補助金と助成金の違いを下記表で確認していきましょう。

| 補助金 | 助成金 | |

|---|---|---|

| 主な実施機関 | 経済産業省・中小企業庁 | 厚生労働省 |

| 審査の有無 | 形式要件を満たす事が必要 必ず提案内容の審査有り |

形式要件を満たす事が必要 実地審査を行う場合も有り |

| 採択率 | 良案と認定された場合に支給 | 条件を満たしていれば受給することができる |

| 募集期間 | 比較的短期(原則1ヶ月以内) | 比較的長期(通年、半年など) |

正社員を雇用するともらえるキャリアアップ助成金、開業後1~2年間家賃の負担をしてもらえる補助金など、各自治体でさまざまな助成金・補助金制度があります。

ただし、「採用後」または「開業後」一定期間が経過しないと申請できないので注意が必要です。また、先に資金が調達できる融資とはスケジュールが異なり、お金が支払われるのは最後です。自己資金での建て替えが必要になるため注意が必要です。

本記事では、飲食店開業に必要な資金についてや、資金の集め方について紹介しました。自己資金なしを前提にしていますが、自己資金を確保しておくことは重要です。

自己資金を今からでも確保する方法を試したり、事業規模を小さくすることで融資への負担を減らすことも考えてみてはいかがでしょうか。

融資に頼って飲食店を開業することも可能ですが、開業後の運営に無理がかかる可能性があります。自己資金を抑えて開業することも可能ですが、一日でも長く飲食店の経営をするためにも、無理の無い範囲で事業計画を立てられることをお勧めします。